Principales indicadores fundamentales de las acciones de MA

- Rango de 52 Semanas: $480.50 to $601.77

- Precio actual de la acción: $493.98

- Precio objetivo de consenso en la calle: ~647 $.

- Margen EBIT LTM: 59,5

- Deuda neta LTM / EBITDA: 0.50x

- BPA A 2 AÑOS: 232,1

- CAGR del BPA a 2 años: ~16%.

- Objetivo de precio medio de las acciones a 10 años: ~895 $.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis)>>>

Un negocio de clase mundial que cotiza cerca de sus mínimos por razones que tienen poco que ver con el negocio

Mastercard (MA) opera uno de los negocios estructuralmente más ventajosos de las finanzas globales, cobrando comisiones por cada transacción que atraviesa su red en 220 países sin asumir riesgo de crédito, mantener depósitos o poseer un solo activo físico que pueda depreciarse.

Este modelo produce un margen operativo del 59%, una rentabilidad sobre fondos propios del 232% y cinco años consecutivos de crecimiento anual de los ingresos del 16% o superior. En este contexto, las acciones están cerca de su mínimo de 52 semanas.

En conjunto, los ingresos netos del primer trimestre de 2026 ascendieron a 8.400 millones de dólares, un 16% más interanual, con un BPA ajustado de 4,60 dólares, un 21% más que en el mismo trimestre de 2025. Los servicios y soluciones de valor añadido, el segmento de mayor margen que abarca la ciberseguridad, la detección del fraude y el análisis de datos, crecieron un 22% interanual y ahora representan aproximadamente el 40% de los ingresos totales.

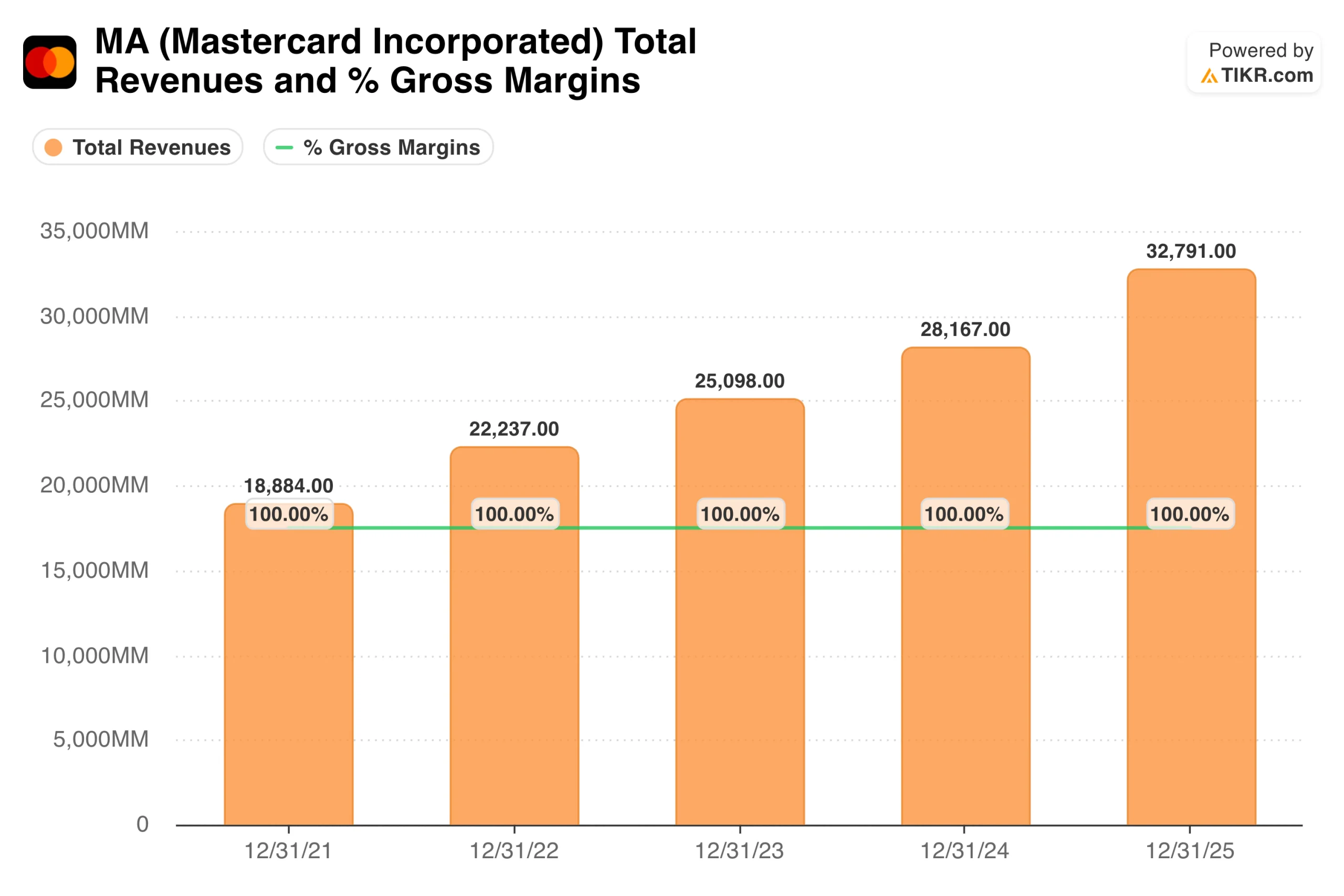

Ingresos totales y márgenes brutos de Mastercard.(TIKR)

Ingresos totales y márgenes brutos de Mastercard.(TIKR)

La debilidad de la acción refleja una mayor ansiedad por el gasto de los consumidores, preocupaciones por los viajes transfronterizos en ciertas geografías y múltiples compresiones en el sector de los pagos. Ninguna de estas preocupaciones se ha reflejado en los resultados reales.

Los ingresos de la empresa han pasado de 18.900 millones de dólares en 2021 a 32.800 millones de dólares en 2025 en una línea notablemente recta, sin años bajos, sin interrupciones cíclicas y sin desaceleración significativa.

Ese tipo de coherencia a lo largo de un periodo que incluyó inflación, crisis de tipos y perturbaciones geopolíticas es la prueba más clara disponible de la durabilidad estructural de la red. El primer trimestre de 2026, con una tasa anualizada de 33.600 millones de dólares, sugiere que 2026 prolongará esa racha.

Consulte las estimaciones históricas y futuras de las acciones de Mastercard (¡es gratis!) >>>

La red que nadie puede replicar: Cómo Mastercard obtiene un margen operativo del 59

Merece la pena recordar que Mastercard no presta dinero, ni mantiene depósitos, ni asume riesgo de crédito. En su lugar, opera una red de conmutación global que conecta a 3.400 millones de titulares de tarjetas con más de 100 millones de establecimientos comerciales en más de 220 países y territorios, cobrando una pequeña comisión por cada transacción que pasa por sus raíles.

El coste marginal de procesar una transacción más es esencialmente cero, razón por la cual los márgenes de explotación son del 59,5% y el rendimiento de los fondos propios supera el 230%.

Esa red es extraordinariamente difícil de reproducir. Construir la infraestructura de aceptación de comercios, las relaciones con los emisores, las capacidades de detección del fraude y las aprobaciones reguladoras en 220 países llevó décadas y cientos de miles de millones de dólares de inversión.

Los nuevos operadores se enfrentan simultáneamente a esas barreras, razón por la cual Mastercard y Visa han mantenido su duopolio a través de cada intento de disrupción, incluyendo PayPal, Apple Pay, y la actual ola de raíles de pago en tiempo real.

La capa de servicios de valor añadido es la forma en que Mastercard está ampliando ese foso. Las soluciones de seguridad y fraude, verificación de identidad, banca abierta y análisis de datos están creciendo más rápido que el negocio principal de transacciones y tienen márgenes más altos.

Su Consejero Delegado, Michael Miebach, ha descrito el comercio electrónico y las stablecoins como los próximos vectores de crecimiento, y ha situado a Mastercard como la capa de confianza y seguridad por debajo de ambos.

La empresa firmó recientemente una asociación de stablecoin con SoFi y se convirtió en miembro fundador del Consejo de Estándares de Seguridad de Blockchain, lo que indica un posicionamiento en una fase temprana en lugar de apuestas especulativas.

De 8 a 33 dólares por acción: El Récord de Compounding EPS que Ancla el Caso de Valoración

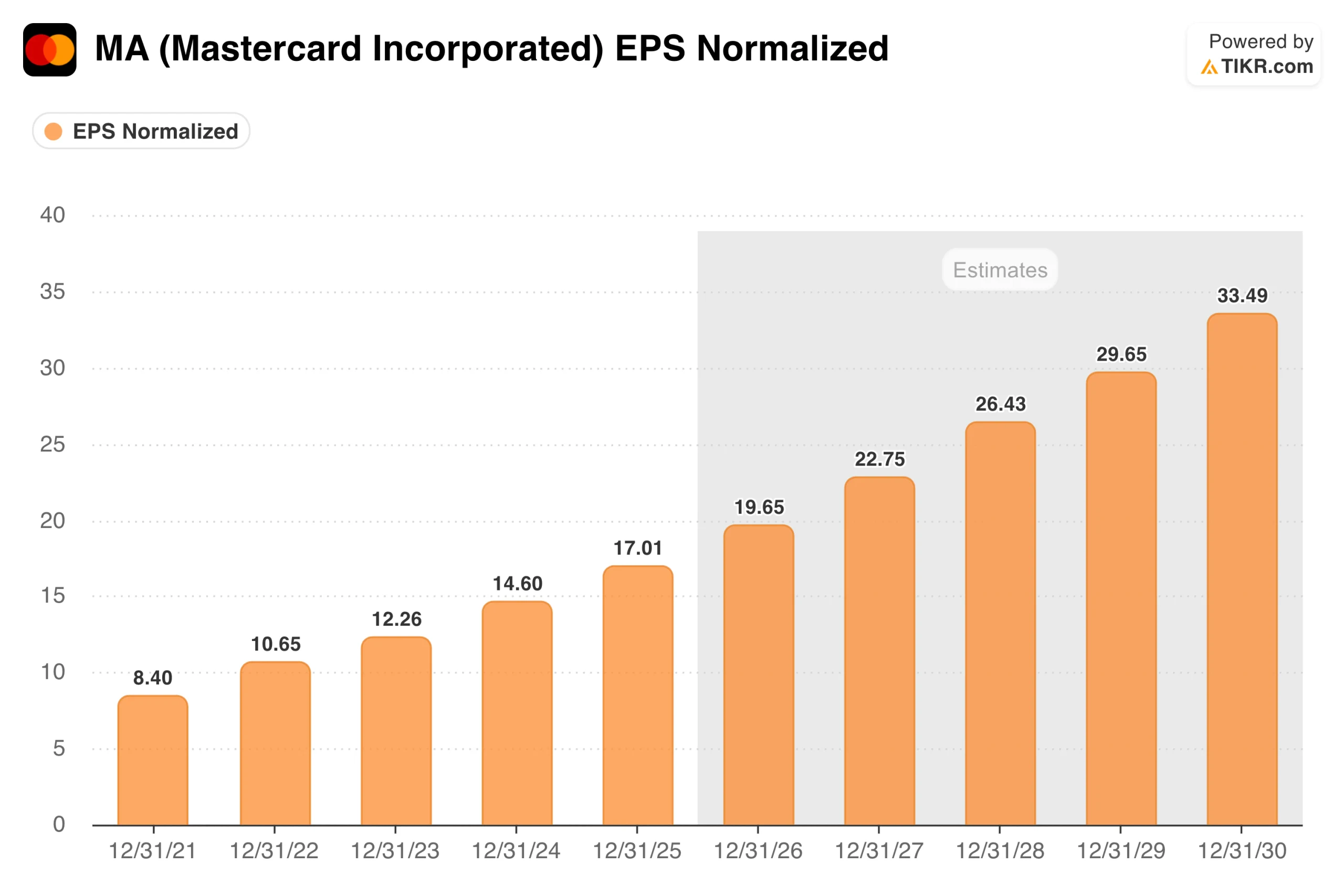

El gráfico del BPA es uno de los más ascendentes de las empresas financieras de gran capitalización. El BPA normalizado creció de 8,40 $ en 2021 a 17,01 $ en 2025, con una capitalización de alrededor del 17% anual durante un periodo de auténtica tensión macroeconómica.

BPA normalizado de Mastercard.(TIKR)

BPA normalizado de Mastercard.(TIKR)

El consenso proyecta ahora unos 19,65 $ para 2026, subiendo a 22,75 $ en 2027 y alcanzando los 33 $ en 2030. En su último día del inversor, la dirección de la empresa pronosticó una CAGR del BPA de mediados de la década en los próximos tres años, lo que coincide con la proyección de Chartis.

Merece la pena comprender el mecanismo que subyace a esta capitalización. Mastercard aumenta sus ingresos ampliando el volumen de transacciones electrónicas que se realizan a través de su red, mejorando la combinación de pagos transfronterizos y comerciales con comisiones más elevadas y añadiendo ingresos por servicios.

Las recompras amplifican el crecimiento de los beneficios por acción, con una disminución constante de las acciones en circulación de 912 millones en el primer trimestre de 2025 a 893 millones en el primer trimestre de 2026. La combinación de apalancamiento operativo, un cambio en la combinación de servicios y devoluciones de capital produce un crecimiento del 17% del BPA para un negocio que aumenta sus ingresos un 16%.

Analice cómo se comporta Mastercard frente a sus homólogas en TIKR (¡es gratis!) >>>

Qué dice el modelo de valoración TIKR sobre MA a 494 dólares

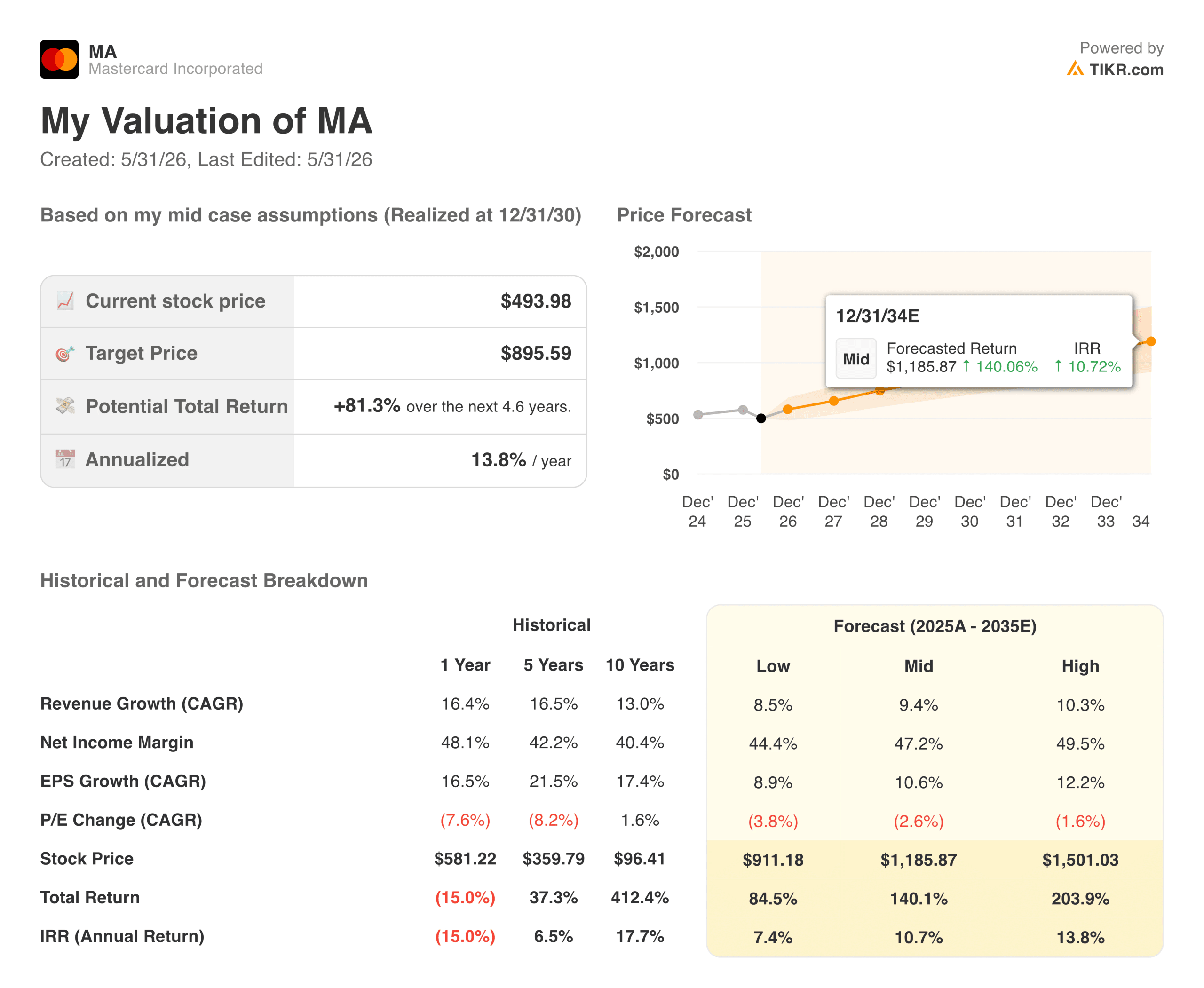

El modelo de valoración de caso medio de TIKR apunta a unos 895 $ para MA, lo que implica una rentabilidad total de alrededor del 81% desde el precio actual, o aproximadamente un 14% anualizado durante los próximos 4,6 años. El modelo supone un crecimiento anual de los ingresos de alrededor del 9% y unos márgenes de ingresos netos que se expanden hasta alrededor del 47%, con un crecimiento del BPA de alrededor del 11% anual compuesto.

Estas hipótesis son en realidad conservadoras en relación con el historial reciente de Mastercard. Los ingresos han crecido un 16,5% anual en los últimos cinco años, y los márgenes de beneficio neto han pasado del 40% al 48% en el mismo periodo.

Modelo de valoración de Mastercard.(TIKR)

Modelo de valoración de Mastercard.(TIKR)

El modelo se pregunta esencialmente si Mastercard puede mantener aproximadamente la mitad de su reciente tasa de crecimiento, manteniendo al mismo tiempo unos márgenes estables, lo cual es una petición sencilla para una empresa con esta posición competitiva.

El caso bajo se sitúa en torno a los 910 $, marginalmente por encima del precio actual a largo plazo, y el caso alto ronda los 1.500 $. La amplia gama de escenarios refleja una auténtica incertidumbre en torno a los resultados normativos, la adopción de los sistemas ferroviarios de pago en tiempo real y las repercusiones geopolíticas en el volumen transfronterizo.

La rentabilidad por dividendo del 0,7% es modesta, pero el ratio de reparto del 18% deja un enorme margen para recompras y crecimiento del dividendo, y la dirección ha utilizado sistemáticamente ambas palancas para devolver capital.

¿Vale la pena comprar MA a los niveles actuales?

A 494 dólares, Mastercard cotiza a unas 24 veces los beneficios futuros y se sitúa un 18% por debajo del objetivo de consenso de Street de unos 647 dólares. La acción está cerca de su mínimo de 52 semanas a pesar de un negocio que ofrece un crecimiento de los ingresos del 16%, márgenes operativos del 59% y uno de los registros de capitalización más duraderos de cualquier sector.

El principal riesgo es reglamentario. Los raíles de pago en tiempo real en Europa, los posibles cambios en el enrutamiento de débito en Estados Unidos y el escrutinio antimonopolio en múltiples geografías son elementos estructurales que el mercado revaloriza periódicamente. Ninguna de estas preocupaciones es nueva, y Mastercard lleva décadas sorteando eficazmente la presión reguladora.

Para los inversores con un horizonte de varios años, la combinación de un precio de entrada con descuento en relación con el objetivo de Street y el caso medio del modelo TIKR, junto con una proyección de rentabilidad anualizada del 14%, hace que el actual retroceso sea uno de los puntos de entrada más atractivos que ha ofrecido la acción en varios años.

Revise las previsiones de crecimiento y los objetivos de precios de los analistas para las acciones de Mastercard (¡es gratis!) >>>

¿Busca nuevas oportunidades?

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!